LS네트웍스 주가 전망 재무 분석 25.4

LS네트웍스 주가 실적 재무 분석 (2025년)

코스피 종목, 업종: 유통 | 종목코드: 000680

2025년을 맞이하여 LS네트웍스(종목코드: 000680)에 대한 심층적인 분석을 제공하고자 합니다. LS네트웍스는 유통 부문에 속한 코스피 상장 기업으로, 투자자들의 꾸준한 관심을 받고 있는 종목 중 하나입니다. 본 포스팅에서는 LS네트웍스의 현재 주가 동향, 과거 실적, 그리고 재무 건전성을 면밀히 검토하여 투자 결정에 필요한 핵심 정보를 제공하는 데 목적을 둡니다.

LS네트웍스 기업 개요 및 현황

LS네트웍스가 어떤 기업이고 현재 시장에서 어떤 위치에 있는지 파악하는 것은 투자 분석의 첫걸음입니다.

🔍 사업 영역과 시장 위치

LS네트웍스는 LS그룹 계열사로, 주로 브랜드 유통 사업과 임대 사업 등을 영위하고 있습니다. 과거 프로스펙스, 스케쳐스 등 유명 스포츠 및 아웃도어 브랜드 유통으로 잘 알려져 있으며, 안정적인 사업 기반을 구축하려 노력하고 있습니다. 유통업의 특성상 경기 변동과 소비 심리에 민감하게 반응하는 경향이 있습니다.

📈 현재 주가 및 시세 정보

| 항목 | 내용 |

|---|---|

| 현재 주가 (2025.04.04) | 3,290원 (전일대비 +2.17%) |

| 52주 주가 범위 | 2,460원 ~ 5,420원 |

| 시가총액 | 약 2,593억원 |

| 최근 1개월 수익률 | -22.13% |

| 최근 3개월 수익률 | +15.44% |

주목할 점은 최근 1개월 수익률은 부진했으나, 3개월 수익률은 상승하며 단기 반등하는 모습을 보였다는 것입니다. 이는 시장의 기대와 우려가 공존하고 있음을 시사합니다.

👥 주요 주주 및 지분 구조

| 항목 | 비율 |

|---|---|

| 최대주주 (E1 외 1인) | 81.81% |

| 유동주식비율 | 18.19% |

| 외국인 지분율 | 0.95% |

최대주주의 높은 지분율(81.81%)은 경영권 안정성 측면에서 긍정적일 수 있으나, 낮은 유동주식비율(18.19%)은 거래 유동성 측면에서 제약 요인이 될 수 있습니다.

LS네트웍스 실적 분석

기업의 가치를 평가하는 데 있어 실적은 가장 중요한 요소 중 하나입니다. LS네트웍스의 최근 실적 동향을 살펴보겠습니다.

💼 2024년 실적 리뷰 - 외형 성장과 수익성 악화

| 항목 | 2024년 | 전년대비 |

|---|---|---|

| 매출액 | 1조 9,338억원 | +409.39% |

| 영업이익 | 256억원 | +120.51% |

| 지배주주 순이익 | -440억원 | 적자전환 |

| EPS(주당순이익) | -558원 | 적자전환 |

분석: LS네트웍스의 2024년 매출액은 전년 대비 409.39% 급증하는 경이로운 외형 성장을 달성했습니다. 그러나 지배주주 순이익은 -440억원의 대규모 순손실을 기록하며 2023년 107억원 순이익에서 적자 전환했습니다. 이는 상당히 우려스러운 부분으로, 외형 성장에도 불구하고 수익성이 크게 악화된 원인에 대한 면밀한 분석이 필요해 보입니다.

📊 과거 실적 추이

| 항목 | 2022년 | 2023년 | 2024년 |

|---|---|---|---|

| 매출액 | 3조 6,290억원 | 3조 7,960억원 (+4.61%) |

1조 9,338억원 (+409.39%) |

| 영업이익 | 80억원 | 116억원 (+44.93%) |

256억원 (+120.51%) |

| 지배주주 순이익 | -24억원 | 107억원 (흑자전환) |

-440억원 (적자전환) |

분석: 2023년에는 개선되는 추세를 보였으나, 2024년에는 영업이익 증가에도 불구하고 순이익이 크게 악화되었습니다. 특히 매출이 급증했음에도 불구하고 대규모 순손실을 기록한 점은 주의 깊게 살펴볼 필요가 있습니다.

📅 2024년 분기별 실적 동향

| 분기 | 영업이익 | 지배주주 순이익 |

|---|---|---|

| 1분기 | 180억원 | 1억원 |

| 2분기 | 204억원 | 32억원 |

| 3분기 | -58억원 | -225억원 |

| 4분기 | -70억원 | -248억원 |

분석: 2024년 상반기에는 양호한 실적을 보였으나, 하반기 들어 영업이익과 지배주주 순이익 모두 급격히 악화되었습니다. 특히 3분기와 4분기의 큰 폭 손실은 심각한 위험 신호로 볼 수 있습니다.

LS네트웍스 재무 상태 및 가치 평가

실적과 더불어 재무 건전성과 현재 주가 수준의 적정성을 평가하는 것은 필수적입니다.

💰 재무 건전성 점검

| 항목 | 2023년 | 2024년 |

|---|---|---|

| 부채비율 | 132.13% | 931.50% |

| 이자발생부채 | 자료 없음 | 5,411억원 |

| 영업활동현금흐름 | 자료 없음 | -7,772억원 |

| 신용등급 | 자료 없음 | BBB+ (KIS, NICE) |

분석: 가장 우려되는 부분은 부채비율의 급격한 증가입니다. 2023년 132.13%에서 2024년 931.50%로 급증했으며, 마이너스 영업활동현금흐름은 기업의 현금 창출 능력이 크게 약화되었음을 보여줍니다. 다행히 신용등급은 투자적격 등급을 유지하고 있지만, 재무구조 개선이 시급한 상황입니다.

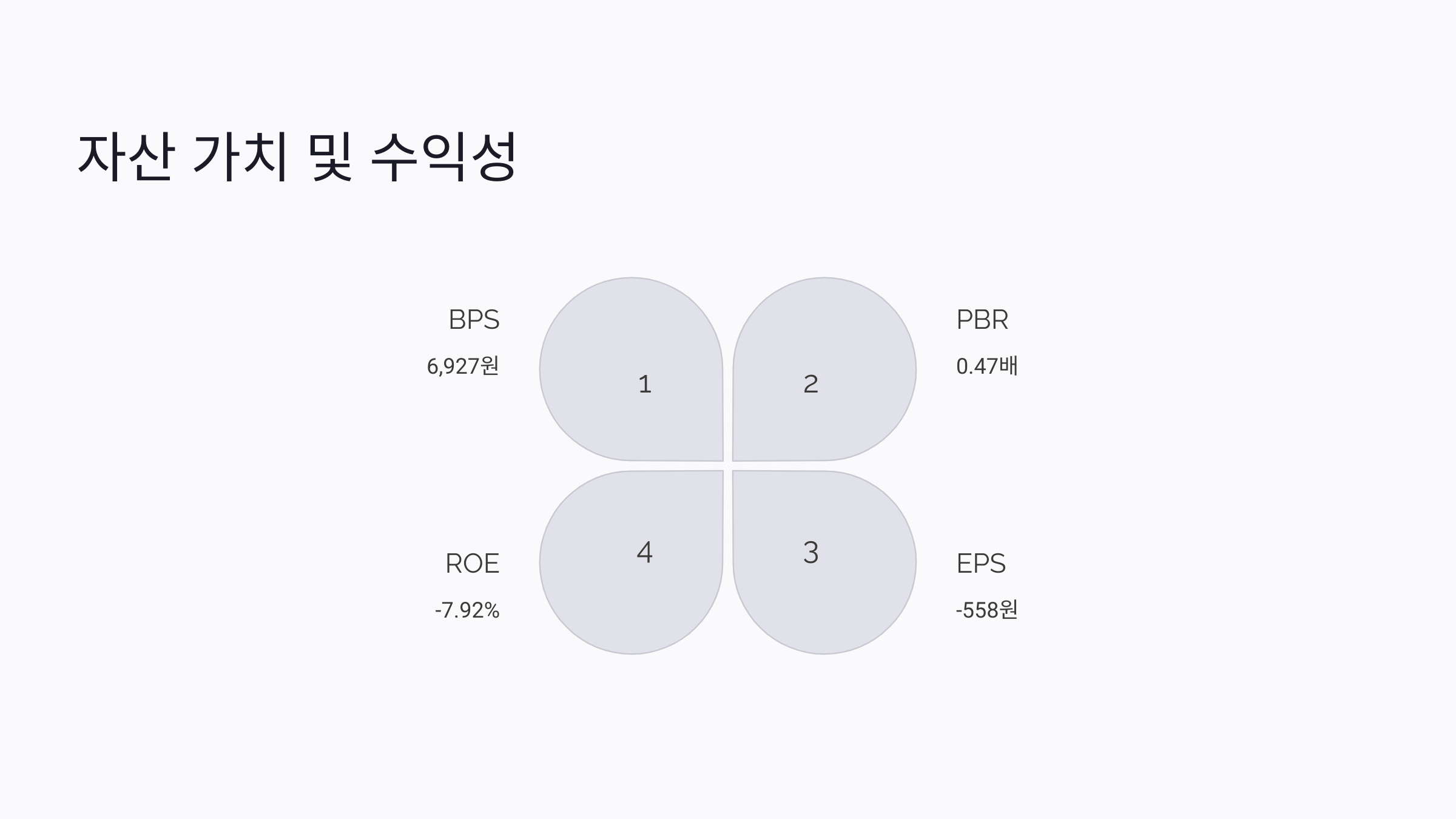

💲 자산 가치 분석

| 항목 | 내용 |

|---|---|

| BPS(주당순자산가치) | 6,927원 |

| 현재 주가 | 3,290원 |

| PBR(주가순자산비율) | 0.47배 |

분석: 현재 주가는 회사의 주당 순자산 가치보다 현저히 낮게 평가받고 있습니다(PBR 0.47배). 일반적으로 PBR 1배 미만은 저평가 상태로 간주될 수 있지만, 수익성 악화와 높은 부채비율을 고려할 때 단순히 PBR이 낮다는 이유만으로 저평가라고 단정하기는 어렵습니다.

📈 수익성 지표 분석

| 항목 | 2024년 |

|---|---|

| EPS(주당순이익) | -558원 |

| PER(주가수익비율) | N/A (적자) |

| ROE(자기자본이익률) | -7.92% |

| 영업이익률 | 1.32% |

| 순이익률 | -1.65% |

분석: 전반적인 수익성 지표가 모두 부진합니다. 적자로 인해 PER은 산출되지 않으며, 자기자본이익률(ROE)도 마이너스를 기록했습니다. 영업이익률(1.32%)은 외형 성장에 비해 매우 낮은 수준이며, 순이익률 역시 마이너스(-1.65%)입니다. 수익성 개선이 절실히 필요한 상황입니다.

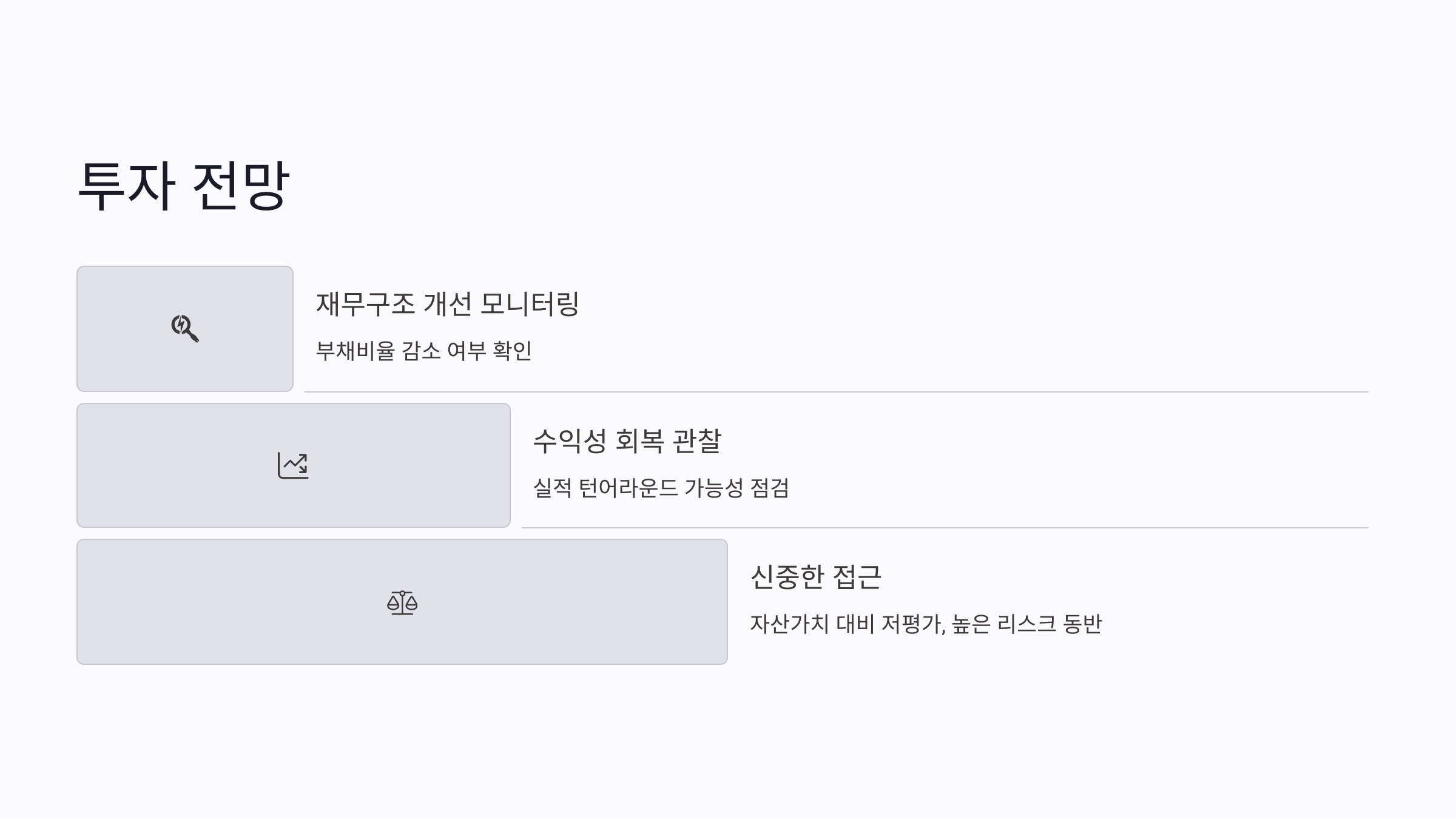

투자 전망 및 고려사항

지금까지 분석한 내용을 바탕으로 LS네트웍스에 대한 투자 관점에서의 고려사항을 정리해보겠습니다.

🔎 현재 주가 수준 평가

현재 주가는 PBR 0.47배로 자산 가치 대비 낮은 수준에 머물러 있습니다. 이는 분명 매력적인 부분일 수 있습니다. 하지만 2024년의 대규모 순손실, 급증한 부채비율, 악화된 현금흐름 등은 주가에 부담 요인으로 작용하고 있습니다. 또한, 최근 3개월간 증권사에서 발표한 투자의견이나 목표주가 컨센서스가 부재하다는 점도 투자 판단을 어렵게 만드는 요인입니다.

✅ 주요 투자 포인트

- 낮은 PBR: 주가가 순자산가치 대비 상당히 낮다는 점은 향후 재무구조 개선 및 실적 턴어라운드 시 주가 상승의 잠재력을 내포하고 있습니다.

- 외형 성장: 2024년의 이례적인 매출 급증 배경과 지속 가능성 여부를 확인하는 것이 중요합니다. 만약 이것이 구조적인 성장이라면 긍정적 신호일 수 있습니다.

- 브랜드 가치: LS네트웍스가 보유 또는 유통하는 브랜드의 경쟁력과 시장 지위도 장기적인 관점에서 고려해볼 만한 요소입니다.

⚠️ 리스크 요인

- 높은 부채비율: 900%가 넘는 부채비율은 가장 큰 리스크 요인입니다. 재무 건전성 악화는 이자 비용 증가, 신용등급 하락 가능성 등으로 이어질 수 있습니다.

- 수익성 악화: 2024년 대규모 순손실 및 하반기 영업이익 적자 전환은 심각한 문제입니다. 수익성 개선 없이는 주가 반등을 기대하기 어렵습니다.

- 현금흐름 악화: 마이너스 영업활동현금흐름은 기업 운영의 지속가능성에 의문을 제기할 수 있습니다.

- 낮은 유동성: 최대주주 지분율이 높아 유동주식 수가 적다는 점은 주가 급변동성을 야기하거나 거래에 제약을 줄 수 있습니다.

종합 의견

LS네트웍스는 극적인 외형 성장에도 불구하고 수익성 악화와 재무 건전성 저하라는 심각한 문제에 직면해 있습니다. 낮은 PBR은 매력적일 수 있으나, 높은 리스크를 동반하고 있습니다. 향후 회사의 재무구조 개선 노력과 실질적인 수익성 회복 여부를 면밀히 관찰하며 신중하게 접근해야 할 것입니다. 투자 결정에 앞서 반드시 추가적인 정보 확인과 분석이 필요합니다.

※ 본 분석글은 투자 참고용으로 작성되었으며, 투자 결정의 최종 책임은 투자자 본인에게 있습니다.

작성일: 2025년 4월 18일

'경제' 카테고리의 다른 글

| 엔씨소프트 주가 전망 배당 목표가 확인 25.4 (0) | 2025.04.19 |

|---|---|

| JB금융지주 주가 전망 실적 배당 정보 2025.4 (0) | 2025.04.19 |

| 강원랜드 주가 실적 배당금 전망 분석 2025.4 (0) | 2025.04.18 |

| GS글로벌 주가 전망 배당정보 2025.4 (0) | 2025.04.18 |

| 넷마블네오 주가 전망 기업정보 분석 2025.4 (0) | 2025.04.17 |

댓글