HD현대건설기계 주가 전망 배당금 의견 25.5

HD현대건설기계 굴삭기 강자

건설기계 업계의 든든한 버팀목 HD현대건설기계가 과연 투자자들의 기대를 충족시킬 수 있을까요

지금부터 HD현대건설기계의 주가, 실적, 컨센서스, 투자의견, 배당까지 꼼꼼히 분석하여 투자 매력을 파헤쳐 보겠습니다.

1. 흔들리는 주가

1.1. 최근 주가 동향 분석 -

최근 HD현대건설기계 주가는 다소 주춤하는 모습입니다.

전일 종가 66,600원으로 -0.60% 하락했네요. 52주 최고가 91,500원과 비교하면 아쉬운 수치입니다.

하지만, 45,700원까지 떨어졌던 52주 최저가를 생각하면 반등의 여지가 충분해 보입니다.

시장 상황과 기업의 미래 성장 가능성을 고려하면, 지금이 바로 저점 매수의 기회일지도 모릅니다

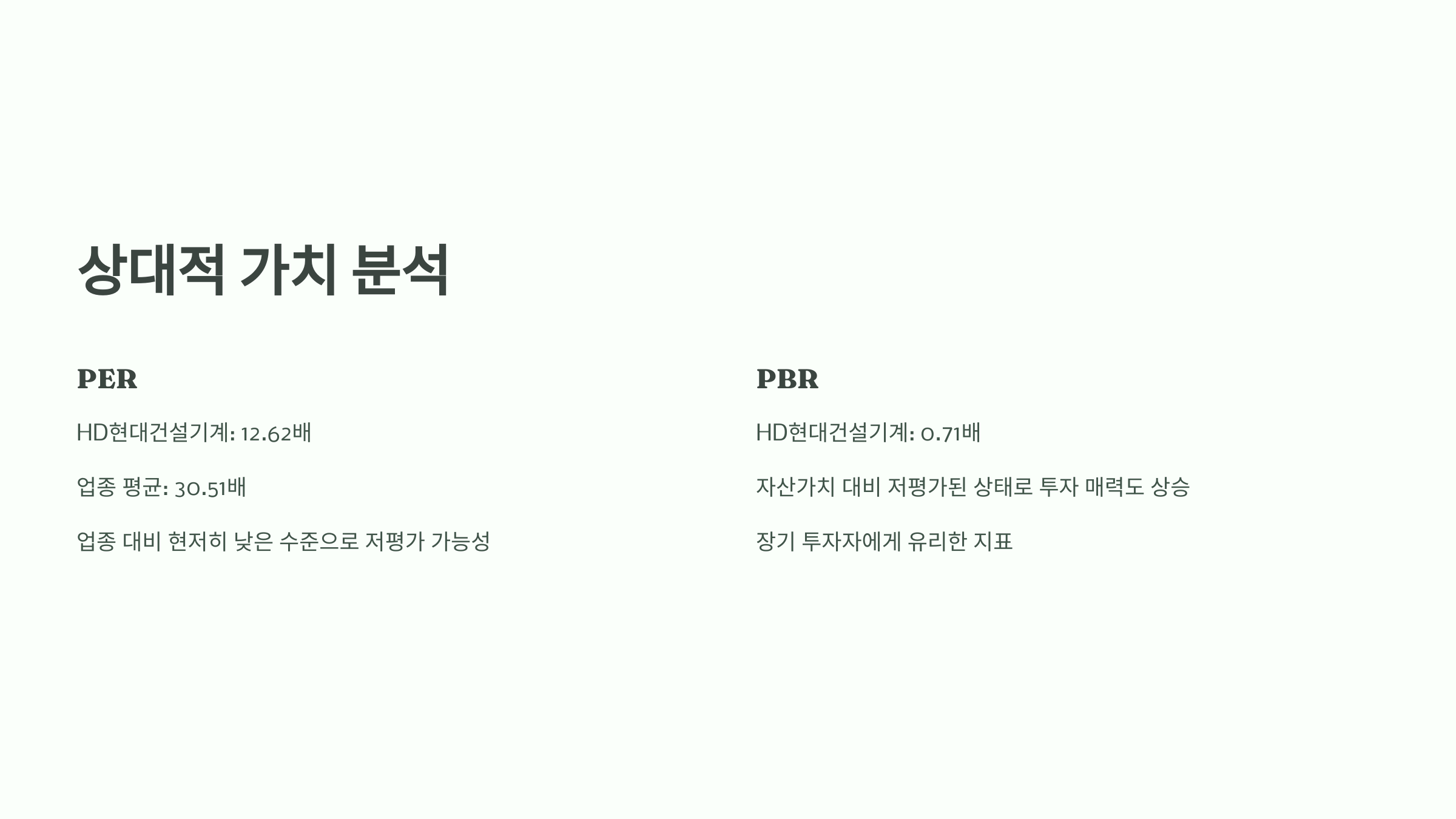

1.2. PER & PBR로 살펴보는 상대적 가치 -

HD현대건설기계의 PER은 12.62배, PBR은 0.71배입니다.

업종 PER 30.51배와 비교하면 상당히 저평가된 것으로 보입니다.

낮은 PBR 또한 투자 매력을 높이는 요소 중 하나입니다.

1.3. 향후 주가 전망 - 긍정적인 흐름 기대

증권사들의 목표주가 평균은 78,333원으로, 현재 주가 대비 상승 여력이 있습니다.

투자 의견 컨센서스도 3.44로 '매수'에 무게가 실리고 있습니다.

물론 시장 상황 변화 등 예측 불가능한 요소도 존재하지만, 긍정적인 흐름을 기대해 볼 만합니다.

| 구분 | 수치 | 비고 |

|---|---|---|

| 현재 주가 | 66,600원 | 전일 대비 -0.60% |

| 52주 최고가 | 91,500원 | 현재 대비 +37.4% |

| 52주 최저가 | 45,700원 | 현재 대비 -31.4% |

| PER | 12.62배 | 업종 평균 30.51배 대비 저평가 |

| PBR | 0.71배 | 자산가치 대비 저평가 |

| 목표주가 평균 | 78,333원 | 현재 대비 +17.6% |

2. 실적 분석: 성장 잠재력

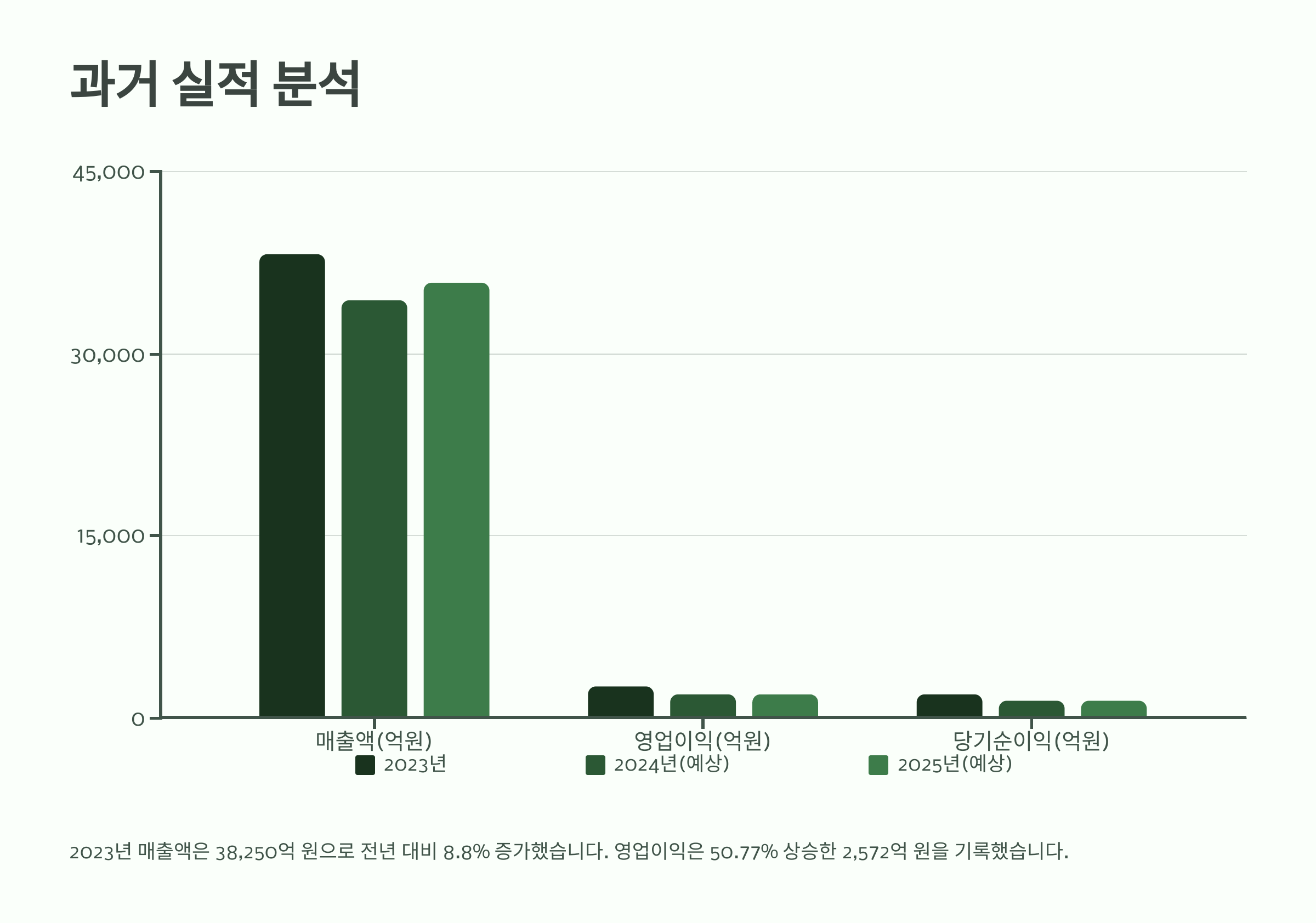

2.1. 과거 실적 분석 - 견조한 성장세 유지

2023년 매출액은 38,250억 원으로 전년 대비 +8.8% 증가했습니다.

영업이익은 무려 +50.77% 증가한 2,572억 원을 기록하며 놀라운 성장세를 보여주었습니다.

과거 실적만 보더라도 HD현대건설기계의 탄탄한 경쟁력을 확인할 수 있습니다.

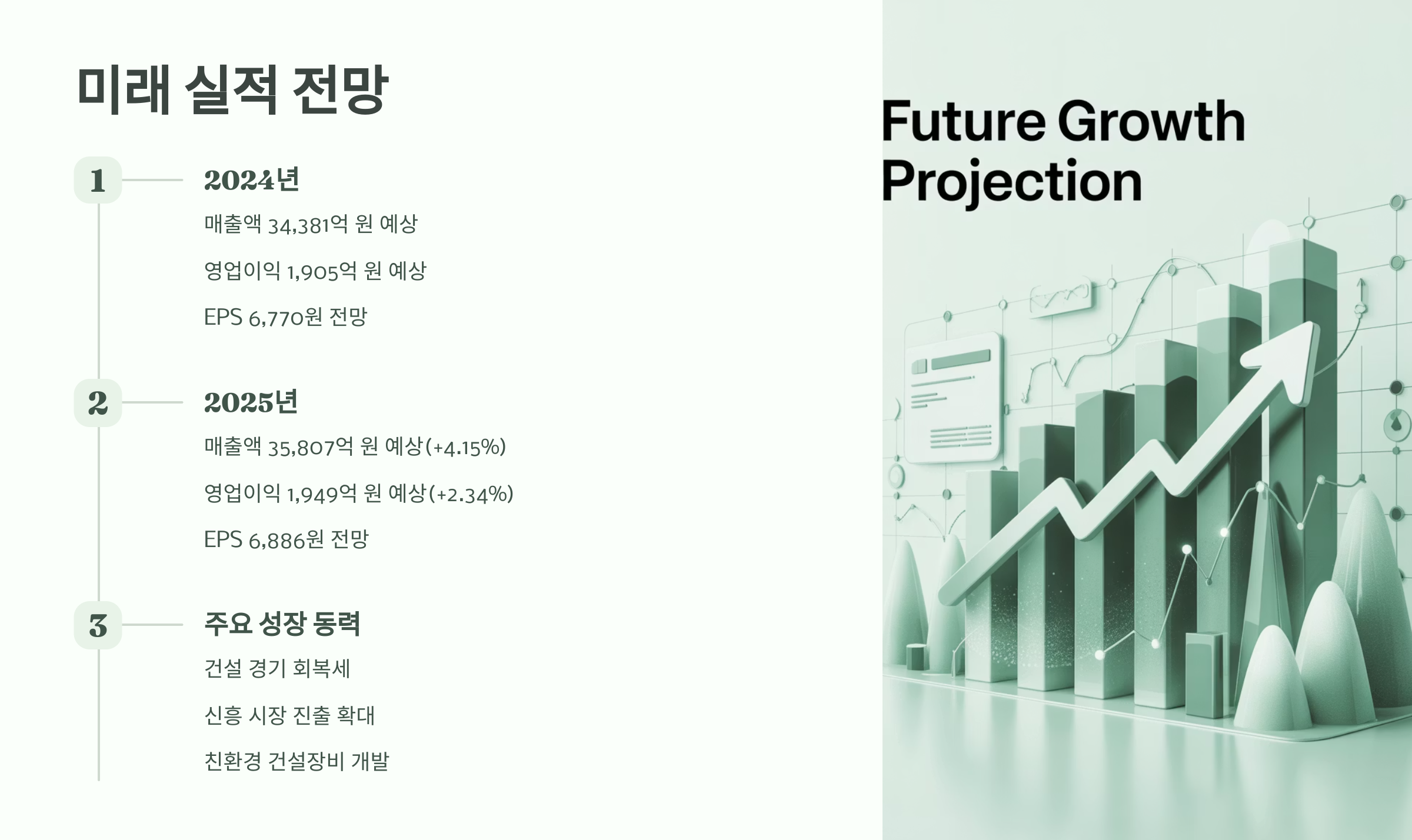

2.2. 미래 실적 전망 - 성장세 지속 가능성은

2025년 예상 매출액은 35,807억 원, 영업이익은 1,949억 원으로

전년 대비 각각 +4.15%, +2.34% 증가할 것으로 예상됩니다.

다소 성장률이 둔화될 것으로 예상되지만, 꾸준한 성장세를 유지할 것으로 전망됩니다.

긍정적인 부분은 EPS가 6,886원으로 증가할 것으로 예상된다는 점입니다.

2.3. 어닝 서프라이즈 가능성 -

최근 어닝 서프라이즈는 기대에 미치지 못했지만,

향후 실적 개선 가능성은 여전히 남아 있습니다.

건설 경기 회복과 신흥 시장 성장 등 긍정적인 요인들이 HD현대건설기계의 실적을 끌어올릴 수 있을지 기대됩니다.

| 구분 | 2023년 | 2024년(예상) | 2025년(예상) |

|---|---|---|---|

| 매출액(억원) | 38,250 | 34,381 | 35,807 |

| 영업이익(억원) | 2,572 | 1,905 | 1,949 |

| 당기순이익(억원) | 1,862 | 1,354 | 1,377 |

| EPS(원) | 9,310 | 6,770 | 6,886 |

| 증감률(매출액) | +8.8% | -10.11% | +4.15% |

| 증감률(영업이익) | +50.77% | -25.93% | +2.34% |

3. 투자 의견 및 배당: 전문가들은 어떻게 생각할까

3.1. 투자 의견 컨센서스 - 매수 의견 우세

총 9개 기관의 투자 의견 컨센서스는 3.44로 '매수' 의견이 우세합니다.

다올투자증권, 한화투자증권 등 다수의 증권사가 HD현대건설기계의 성장 가능성을 높게 평가하고 있습니다.

3.2. 목표 주가 - 추가 상승 여력은

평균 목표 주가는 78,333원으로 현재 주가 대비 상승 여력이 있습니다.

물론 투자는 신중하게 접근해야 하지만, 전문가들의 의견을 참고하는 것도 좋은 방법입니다.

3.3. 배당 정책 - 꾸준한 배당금 지급!

HD현대건설기계는 꾸준히 배당을 실시하고 있습니다.

2025년 예상 현금배당수익률은 1.21%로, 안정적인 배당 수익을 기대하는 투자자들에게 매력적인 투자처가 될 수 있습니다.

| 증권사 | 투자의견 | 목표주가(원) |

|---|---|---|

| 다올투자증권 | 매수 | 85,000 |

| 한화투자증권 | 매수 | 80,000 |

| KB증권 | 매수 | 78,000 |

| 컨센서스 | 매수(3.44) | 78,333 |

HD현대건설기계의 최근 주요 뉴스

1. 글로벌 시장 확대: HD현대건설기계는 최근 신흥국 시장을 중심으로 판매망을 확대하고 있으며, 특히 동남아시아와 중남미 지역에서 점유율이 증가하는 추세입니다.

2. 친환경 건설장비 개발: 최근 수소·전기 등 친환경 동력원을 활용한 건설장비 개발에 적극 투자하고 있으며, 이는 향후 성장의 핵심 동력이 될 것으로 기대됩니다.

3. 미국 인프라 투자 수혜: 미국의 대규모 인프라 투자 정책으로 인한 수혜가 예상되며, 이는 중장기적으로 HD현대건설기계의 실적에 긍정적인 영향을 미칠 것으로 전망됩니다.

4. HD현대건설기계

HD현대건설기계는 탄탄한 펀더멘털과 성장 잠재력을 갖춘 기업입니다. 비록 최근 주가는 다소 부진하지만, 저평가된 매력과 긍정적인 미래 전망을 고려하면 중장기적인 관점에서 투자 가치가 높다고 판단됩니다. 물론 투자 결정은 신중하게 하지만, HD현대건설기계의 성장 스토리에 함께하고 싶다면 지금이 기회일지도 모릅니다.

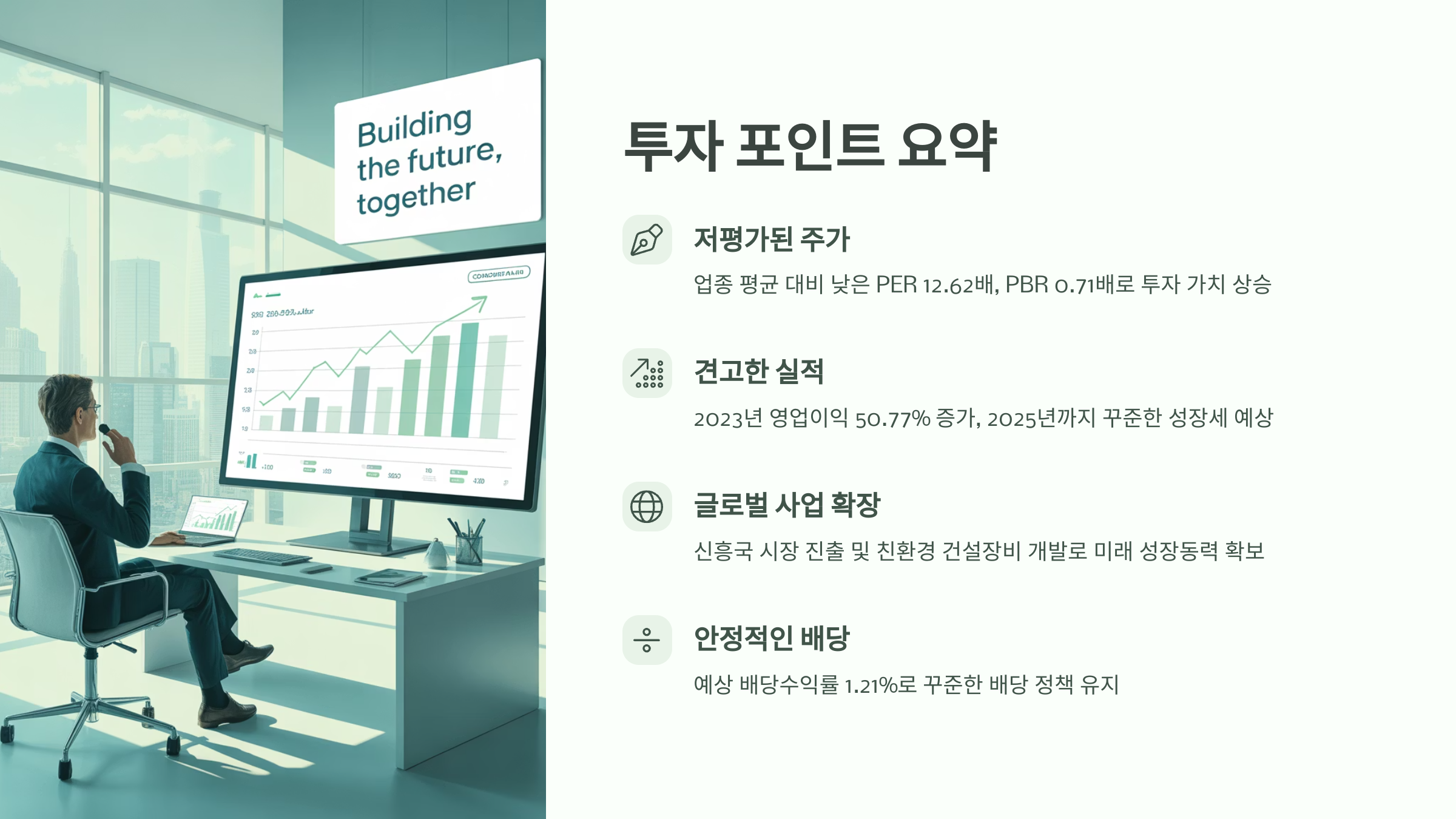

투자 포인트 요약

- 저평가된 주가: PER 12.62배, PBR 0.71배로 업종 평균 대비 낮은 수준

- 견고한 실적: 2023년 영업이익 50.77% 증가, 2025년에도 꾸준한 성장세 예상

- 긍정적인 투자 의견: 증권사 컨센서스 '매수', 목표주가 78,333원(현재가 대비 17.6% 상승여력)

- 안정적인 배당: 예상 배당수익률 1.21%로 꾸준한 배당 정책 유지

- 글로벌 사업 확장: 신흥국 시장 진출 확대 및 친환경 건설장비 개발로 미래 성장동력 확보

- 미국 인프라 투자 수혜: 글로벌 인프라 투자 확대에 따른 수혜 예상

투자자 유의사항

- 경기 변동성: 건설장비 산업은 경기 변동에 민감하게 반응하는 경향이 있으므로, 글로벌 경기 상황을 주시해야 합니다.

- 경쟁 심화: 중국 기업들의 가격 경쟁력 강화로 인한 경쟁 심화 가능성이 있습니다.

- 환율 리스크: 수출 비중이 높은 만큼 환율 변동에 따른 실적 영향을 고려해야 합니다.

- 원자재 가격 변동: 철강 등 원자재 가격 상승은 원가 부담으로 작용할 수 있습니다.

※ 본 내용은 투자 권유가 아닌 정보 제공을 목적으로 작성되었으며, 투자 판단의 최종 책임은 투자자 본인에게 있습니다.

'경제' 카테고리의 다른 글

| 대웅 주가 전망 실적 컨센서스 배당수익률 (0) | 2025.06.02 |

|---|---|

| 현대위아 주가 전망 실적 배당 투자의견 (1) | 2025.06.01 |

| 한일시멘트 주가 전망 배당금 분석 25.4 (0) | 2025.04.27 |

| 롯데에너지머티리얼즈 주가 전망 투자의견 25.4 (0) | 2025.04.27 |

| 동화약품 주가 전망 배당금 실적 25.4 (1) | 2025.04.27 |

댓글